El concepto de diversificación es muy simple. Al distribuir el capital invertido en activos muy distintos de clases diferentes es difícil que un evento futuro desfavorable perjudique al conjunto de la cartera del inversor. Sin embargo, conseguirlo no es fácil pues requiere tiempo de reflexión y estudio.

Para conseguir una diversificación sólida es importante evitar los siguientes errores frecuentes:

- Asumir demasiado riesgo en una sola clase de activo.

- Construir la cartera con activos expuestos a riesgos similares.

- Confiar en exceso en las correlaciones históricas de las clases de activos.

- No incluir en la cartera activos tangibles.

- No tener en cartera suficiente efectivo.

1. Asumir demasiado riesgo en una sola clase de activo

Muchos inversores concentran demasiado sus carteras en un determinado tipo de activo. A veces, a los inversores jóvenes, se les aconseja que inviertan gran parte de su cartera en acciones argumentando que cuanto más tiempo las mantengan menos riesgo tendrán. Esto no es cierto, pues el riesgo de las acciones siempre es el mismo. Además, en cualquier momento de la vida del inversor puede ocurrir un desplome del mercado. La edad del inversor no es determinante.

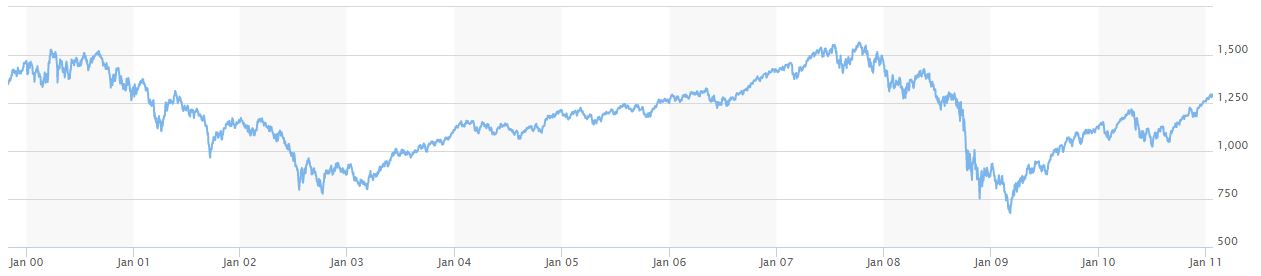

También puede haber un largo periodo de tiempo durante el cual las circunstancias no sean favorables, como ocurrió entre los años 2000 a 2011 en el que el índice S&P 500 tuvo un rendimiento negativo.

Ya que esto puede ocurrir con cualquier clase de activo (oro, bonos, inmuebles o cualquier otra inversión) se necesita una cartera muy bien equilibrada, sin que ningún activo pese tanto que la ponga en peligro en los distintos escenarios económicos.

El objetivo de una cartera bien diversificada es que si un activo tiene problemas los otros protejan el conjunto de la inversión.

2. Construir la cartera con activos expuestos a riesgos similares

Hay clases de activos aparentemente poco correlacionadas que bajo determinadas condiciones de mercado pueden llegar a tener riesgos similares.

Veamos un ejemplo. En la crisis de 2008 se derrumbaron los mercados, tanto los de acciones de empresas grandes, medianas, pequeñas y de distintos sectores… como los de bonos, especialmente los de alto rendimiento (high-yield), también conocidos como ‘bonos basura’. Como veremos más adelante acciones y bonos no están siempre poco correlacionados.

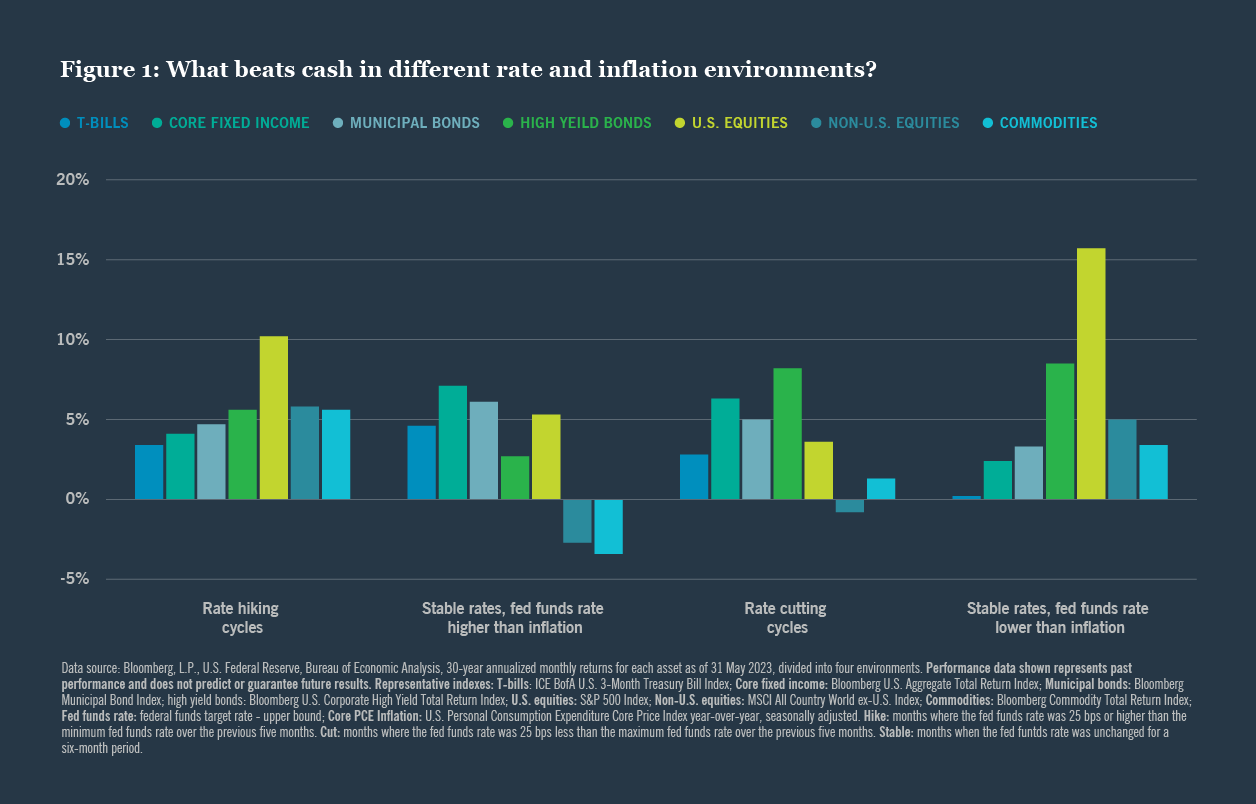

En el siguiente gráfico se muestran los retornos de diferentes activos en los últimos 30 años en distintos escenarios de tipos de interés e inflación. Se puede observar cómo ha variado su rentabilidad en cada situación económica.

3. Confiar en exceso en las correlaciones históricas de las clases de activos

En la gestión de nuestras inversiones, es bueno y recomendable observar los datos históricos pero no lo es fijarse solo en ellos para tomar decisiones.

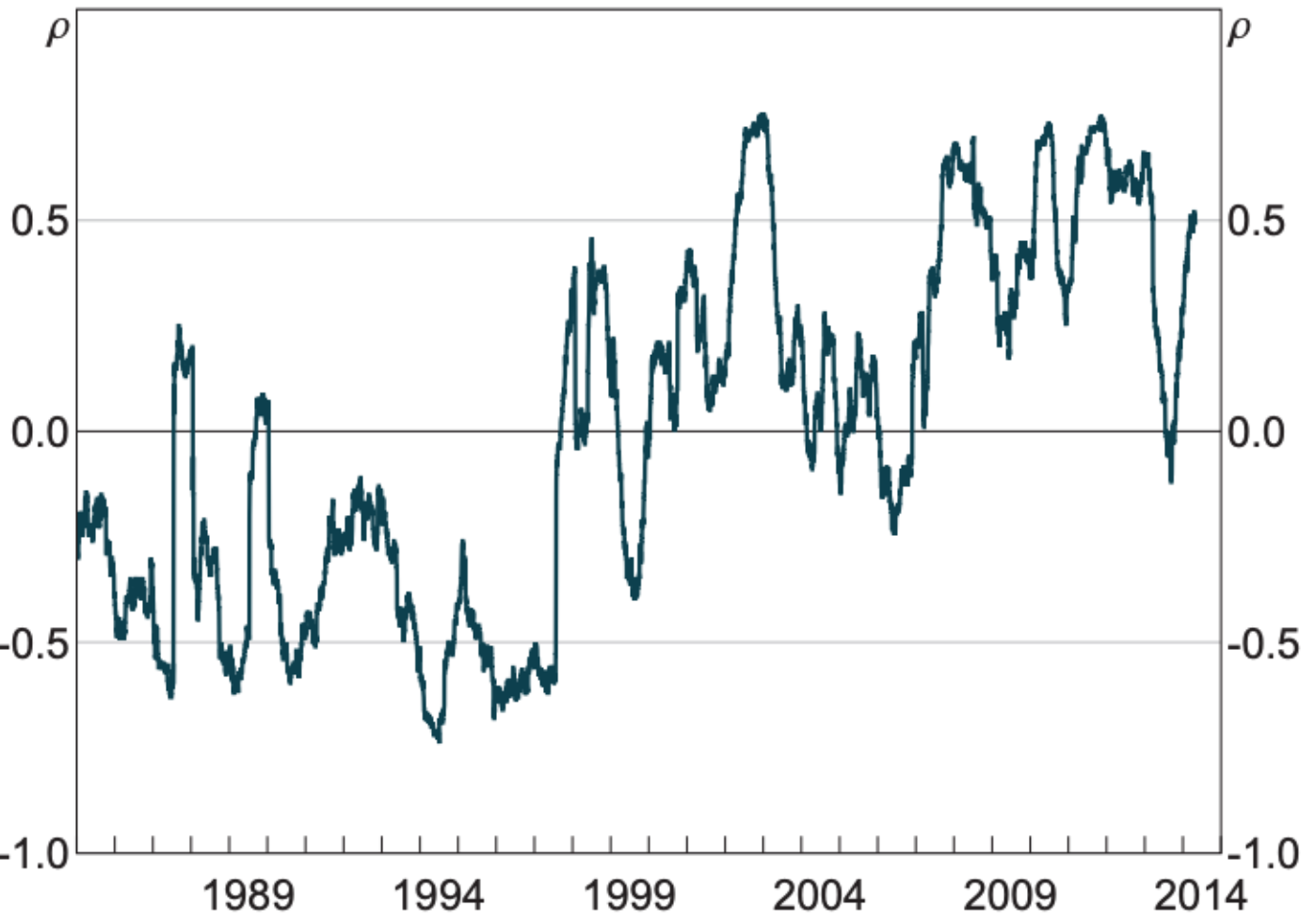

En el gráfico 3 se puede ver cómo cambian las correlaciones a lo largo de 40 años entre las acciones de las empresas que conforman el índice S&P 500 y el bono a 10 años de Estados Unidos.

4. No incluir en la cartera activos tangibles

No me refiero aquí ‘exactamente’ al concepto contable del conjunto de activos tangibles (terrenos, edificios, maquinaria…), sino a aquellos otros, que a diferencia de las acciones o los bonos que podríamos llamar ‘activos sobre el papel’, los podemos tocar o ver, como los lingotes de oro o los inmuebles.

Son activos que están sujetos a diferentes fuerzas de mercado que las que afectan a acciones y bonos y por tanto pueden proteger la cartera si estos otros activos fallan.

Si no es posible realizar una adquisición directa de oro o inmuebles se pueden incluir en la cartera mediante fondos de inversión.

5. No tener en cartera suficiente efectivo

Es muy importante la liquidez en una cartera de inversión. Mantener en efectivo una parte de nuestros ahorros tiene varias ventajas. Por un lado aporta estabilidad en las crisis, cuando los otros activos van mal.

Siempre es bueno mantener una reserva de efectivo por lo que pueda pasar. En la vida nunca se sabe…

Y por último, en momentos difíciles de los mercados, cuando el pánico invade a muchos inversores que salen huyendo y venden a toda prisa sus activos, tener efectivo permite rebuscar y comprar buenos valores a precios baratos.

Como tal vez hayas deducido no parece tan sencillo obtener una cartera equilibrada y bien diversificada que sea capaz de ‘aguantar el tipo’ en cualquier escenario económico. Sin embargo, actuando con sentido común, controlando nuestras emociones en los momentos complicados del mercado y estudiando sobre diversificación y asignación de activos estaremos más cerca de conseguirlo. En la web portfoliocharts.com puedes aprender y profundizar sobre distintas estrategias de asignación de activos e incluso realizar simulaciones de tu cartera.

Fuentes:

Rankin E. y Shah Idil M. (2014) A Century of Stock Bond Correlations. Reserve Bank of Australia.

Rowland C. y Lawson J. M. (2020) La Cartera Permanente. Colección Baelo.